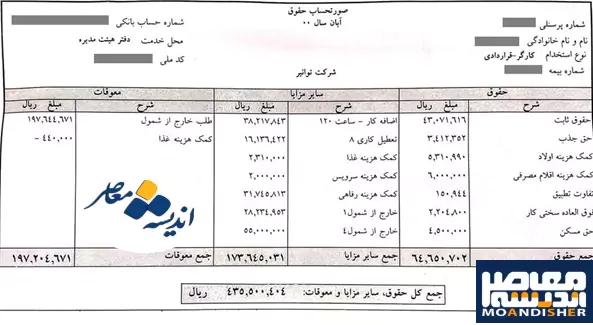

اقتصادی

محاسبه سود بانکی | بیشترین سود بانکی متعلق به کدام بانک است؟

کدام بانک برای سپرده گذاری بهتر است؟

اقتصادی

کدام بانک برای سپرده گذاری بهتر است؟

به گزارش پایگاه خبری تحلیلی اندیشه معاصر، سود بانکی برای افرادی که پول و سرمایه خود را در بانک سپرده میگذارند، اتفاق می افتد که این سود بانکی در بانکها متفاوت است و بستگی به نوع سرمایه گذاری و بانک دارد. برای مشاهده جزئیات بیشتر اندیشه معاصر را تا انتها دنبال کنید و نظرات خود را با ما در میان بگذارید

پولی که براساس قرارداد شما و بانک برای کمتر از یکسال در بانک سپردهگذاری میشود، سپرده کوتاه مدت به حساب میآید. فرمول محاسبه سود سپرده به این شکل خواهد بود که باید پول سپرده شده به بانک را در درصد سودی که به سپردهتان تعلق میگیرد ضرب و بعد هم مجموع را تقسیم بر ۱۰۰ کنید تا سود یکسال از این سرمایهگذاری به دست بیاید. اما در محاسبه آنلاین سود سپرده کوتاه مدت تنها کافی است مبلغ پساندازتان و درصد سودی که بانک برای پرداخت به شما تعهد داده را داشته باشید تا مبلغ دقیق سود روزانه، ماهانه و سالانهتان را از این سپردهگذاری بانکی بگیرید.

نکته: برای محاسبه سود یکماهه سپرده کوتاه مدت، کمترین مبلغ مانده سپرده در طول ماه مبنای محاسبه سود خواهد بود.

اگر برای زمانی بیشتر از یکسال به پولتان نیاز ندارید، بهتر است سپرده بلند مدت افتتاح کنید. سود سپردههای بلند مدت بانکی بیشتر از کوتاه مدت است. اما اگر پیش از موعد بخواهید پولتان را از حساب خارج کنید، بانک درصد مشخصشدهای را از این سود کسر میکند که اصطلاح بانکیاش «نرخ شکست» است و براساس مدت زمانی که پیش از سررسید، پولتان را برداشت کنید، درصد سودتان کمتر میشود. برای همین بهتر است پیش از افتتاح حساب بلند مدت (یکساله، دوساله و…) از نیاز نداشتن به پولتان در طول این مدت زمان مطمئن شوید تا بیشترین سود را بگیرید. فرمول محاسبه سود سپرده بلند مدت خیلی پیچیده نیست. کافی است مبلغ سپردهتان را در درصد سود بانک ضرب کنید. بعد هم عدد به دست آمده را تقسیم بر ۱۰۰ کنید تا سود یکسالتان به دست بیاید. برای درآوردن سود ماهانه هم آن را تقسیم بر عدد ۱۲ کنید که تعداد ماههای سال است. البته این را گفتیم تا ماهیگیری را یادتان داده باشیم، اما نیازی به این کارها نیست و میتوانید در بخش محاسبه آنلاین سود سپرده سایت رده خیلی ساده و راحت از مبلغ سود بانکیتان باخبر شوید.

طبق آخرین مصوبه شورای پول و اعتبار، به انواع سپردههای کوتاه و بلندمدت از پنج درصد تا ۲۲.۵ درصد سود تعلق میگیرد. سپرده سرمایهگذاری کوتاهمدت عادی، سپردههایی هستند که بهصورت ماهشمار بوده و واریز و برداشت از آن محدودیتی از نظر زمانی ندارند. نرخ سود سپرده کوتاهمدت سه ماهه هم ۱۲ درصد و سود سپردههای کوتاهمدت شش ماهه ۱۷ درصد است.

به سپردههای بلندمدت یکساله مردم نیز ۲۰.۵ درصد سود تعلق میگیرد که البته طبق همین مصوبه نباید هیچ برداشتی از آن صورت بگیرد. نرخ سود سپرده بلندمدت دوساله ۲۱.۵ درصد است و به سپردههای بلندمدت سهساله هم سود ۲۲.۵ درصدی تعلق خواهد گرفت.

سود بانکی سال ۱۴۰۳ به عنوان مبلغی است که بانک به مشتریان خود پرداخت می کند بر اساس میزان سپرده های ایجاد شده توسط آنهاست. معمولاً به صورت سالانه یا ماهانه محاسبه می شود و می تواند بر اساس نوع حساب (مانند حساب جاری، سپرده مشترک، سپرده طولانی مدت و غیره) و میزان سرمایه نقدی در حساب تغییر کند.

سود بانکی

در ایران وضع نقدینگی تحت تأثیر عوامل مختلفی قرار می گیرد. این عوامل شامل نرخ سود قرضی تعیین شده توسط بانک مرکزی، شرایط اقتصادی، عرضه و تقاضا برای وام ها و سپرده ها، نرخ تورم و سیاست های مالیاتی می شود. همچنین، بانک ها می توانند بر اساس رقابت در بازار، سیاست های خاص خود را در تعیین نرخ اعمال کنند.

معمولاً در ایران، سود بانکی برای سپرده ها بیشتر از نرخ تورم است تا به مشتریان تحریک بدهد تا پول خود را در بانک قرار دهند. همچنین، برای وام ها نیز نرخ معمولاً بالاتر از سود سپرده ها است تا بانک ها درآمد قابل قبولی را بدست آورند.

مهم است بدانید که نرخ در ایران ممکن است در طول زمان تغییر کند و برای اطلاعات دقیق درباره نرخ سود ، بهتر است با بانک خود مکاتبه کنید.

با این حال، تورمهای بالا در اقتصاد کشور باعث شده است که مردم تمایلی به سپردهگذاری در شبکه بانکی با این نرخها نداشته باشند، از همین روی، بانکها با ترفندهای مختلف از جمله تعیین حداقل مبلغ سپرده، سعی میکنند که سود سپرده بیشتری به مشتریان خود پرداخت کنند.

بر اساس آخرین مصوبه شورای پول و اعتبار نرخ رسمی سود بانکی افزایش یافت. این تصمیم بر افزایش، در شامگاه دهم بهمن ماه ۱۴۰۱ رسانهای و به بانکها ابلاغ شد. اعداد جدید اعلامی به شرح زیر است:

سپرده کوتاهمدت عادی (کارتهای بانکی): ۵ درصد

سپرده کوتاه مدت ویژه سهماهه: ۱۲ درصد [بانکها معمولا ارائه نمیدهند

سپرده کوتاهمدت ویژه ششماهه: ۱۷ درصد [بانکها معمولا ارائه نمیدهند

سپرده بلندمدت با سررسید یکسال: ۲۰/۵ درصد

سپرده بلندمدت با سررسید ۲ سال: ۲۱/۵ درصد

سپرده بلندمدت با سررسید ۳ سال: ۲۲/۵ درصد

نکته: با توجه به میزان سختگیری بانک مرکزی یا وزارت اقتصاد، گاهی بانکها با استفاده از ترکیب طرحهایی خاص، با هدف جذب مشتری و سرمایه بیشتر، نرخ سودها را افزایش میدهند. این قانون پس از ابلاغ به بانکها، بر اساس تدابیر هر بانک به صورت طرحهای مختلف به شعب ابلاغ خواهد شد که به صورت طبیعی یک تا دو هفته زمان میبرد.

در حال حاضر اغلب بانکها حساب سپرده یکساله دارند و تفاوت چندانی در جزئیات و آیتمهای این سپردهها نیست و امکان واریز وجه هم وجود ندارد. با توجه به شرایط اقتصادی کنونی، جدول سود سپردههای بلندمدت ما مدام بهروزرسانی میشود.

پایان/*

اندیشه معاصر را در ایتا، روبیکا، پیام رسان بله و تلگرام دنبال کنید.